Die aktuelle Ausgabe!

EAM 04/2024 - August/September

Kürzlich wurde am VW-Standort in Salzgitter der Grundstein für den Aufbau der ersten VW-eigenen Zellfabrik gelegt, der „SalzGiga“. EAM-Chefredakteur Marcus Zacher war bei dem Festakt dabei und hat die Bedeutung dieser Entwicklung analysiert. Teil 1 der zweiteiligen Serie.

„So einen Blödsinn machen wir sicherlich nicht!“ Mit einiger Genugtuung zitierte VW-Betriebsratschefin Daniela Cavallo die aus dem Jahr 2016 stammende Aussage des ehemaligen VW-Vorstandschefs Matthias Müller bei Ihrer Eröffnungsrede zur Feier der Grundsteinlegung der Zell-Gigafactory in Salzgitter. Eine Aussage, die offensichtlich äußerst schlecht gealtert ist und von wenig Weitblick zeugt.

Denn nun macht VW ernst und hat am 07. Juli 2022 mit großem Tamtam die Grundsteinlegung der ersten, eigenen Zellfabrik in Salzgitter gefeiert. Der Paradigmenwechsel hat sich bereits seit längerem angekündigt, zuletzt beim VW Power Day des letzten Jahres (mehr dazu im EAM-Podcast Episode 16). Denn lange Zeit herrschte in den Vorstandsbüros der deutschen, ja letztlich der meisten europäischen Autobauer die Meinung vor, dass man die Batteriezellen am Markt zu besten Preisen frei einkaufen und dadurch enorme Kosten sparen könne – schließlich sind die Investitionskosten in eine Zellentwicklung und –produktion gigantisch und rechnen sich letztlich nur, wenn entsprechende Mengen an Zellen produziert werden können.

Die Strategie war anfangs auch nicht verkehrt, denn die Stückzahlen der abgesetzten Elektrofahrzeuge waren lange Zeit gering und so hätte sich eine eigene Zellfabrik sehr wahrscheinlich nie gerechnet. Bekanntermaßen versuchte Daimler in Kooperation mit Evonik mit dem 2006 gegründeten Joint-Venture Li-Tec ihr Glück. Die Li-Tec produzierte im sächsischen Kamenz einige Jahre die Pouchzellen für den Smart Fortwo Electric Drive der Baureihe 451, die technisch zu diesem Zeitpunkt vielen anderen Zellen mindestens ebenbürtig, vielleicht sogar überlegen waren, allerdings waren die Kosten viel zu hoch. Im Nachfolgemodell, dem Smart der Baureihe 453 erhielt deshalb LG aus Korea den Zuschlag und die Li-Tec wurde abgewickelt. Es fehlten sowohl Daimler als auch Evonik der lange Atem, um die eigene Zellentwicklung weiter voranzutreiben und die Produktionstechniken zu optimieren.

Genau das geschah inzwischen in Korea, Japan und China. Die großen Global Player, allen voran LG Chem (heute LG Energy Solution, LGES), Samsung SDI und SKI aus Korea, Panasonic und AESC aus Japan oder CATL, BYD und CALB aus China, bauten ihre Entwicklungs- und Fertigungskapazitäten aus und optimierten unter dem Druck der Autobauer in rasantem Tempo die Leistungsfähigkeit der Zellen, bei gleichzeitig stark sinkenden Zellpreisen.

Gerade LG und CATL konnten über die Jahre fast schon eine Monopolstellung aufbauen und konzentrierten damit wichtiges Entwicklungs- und Produktions-Knowhow aus den vielen Entwicklungsprojekten für die Autohersteller weltweit. Stand heute nutzen die meisten OEMs Zellen dieser beiden Unternehmen, weshalb diese inzwischen nicht mehr nur aus Asien importiert, sondern auch in Europa produziert werden. LG unterhält ein riesiges Zellwerk im polnischen Wrocław und CATL baut eine Gigafactory in Erfurt auf, um u. a. die deutschen OEMs mit Zellen zu beliefern.

Die Batteriezelle macht beim Elektroauto weiterhin den Löwenanteil an der Wertschöpfungskette aus und diesen hat man eine lange Zeit den asiatischen Herstellern überlassen. Dass sich daran etwas ändern muss, haben inzwischen einige europäische Autokonzerne erkannt. Um die Vormachtstellung asiatischer Zellproduzenten zu brechen, hat sich beispielsweise Stellantis mit dem Energiekonzern TotalEnergies verbündet und plant im Joint-Venture Automotive Cells Company (ACC) u. a. in Kaiserslautern eine eigene Zellfabrik mit 40 GWh. Mercedes-Benz hat sich diesem Joint-Venture erst kürzlich angeschlossen, die geplante Produktionskapazität für das Jahr 2030 wurde daraufhin auf 120 GWh erweitert, aufgeteilt auf drei Gigafactories.

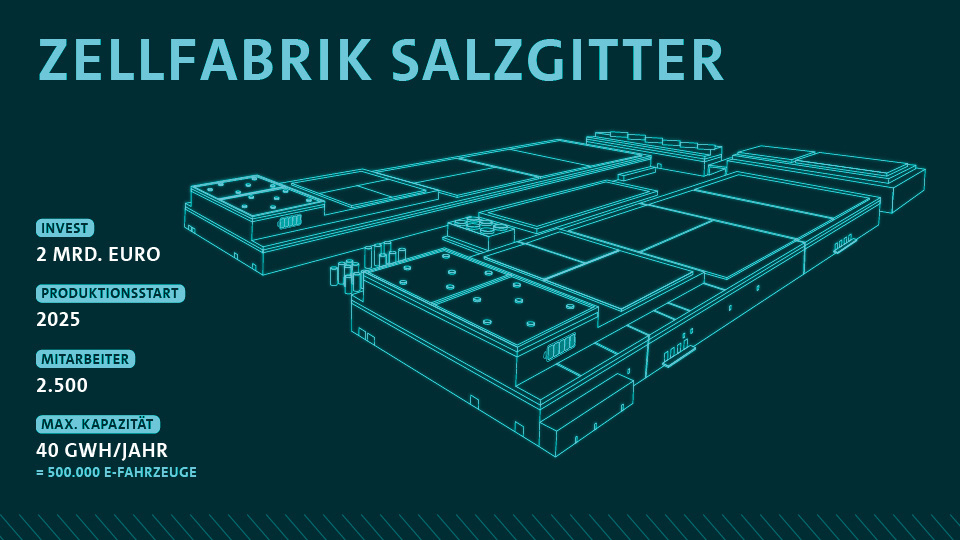

Augenscheinlich hat auch Volkswagen die Wichtigkeit einer eigenen Batteriezellfertigung erkannt. Und wie so oft bei VW ist man damit vielleicht nicht der erste, doch wenn der Riese erst einmal erwacht, dann geschieht das oft mit aller Macht. Dieses Erwachen hat mit der Grundsteinlegung der Gigafactory in Salzgitter begonnen.

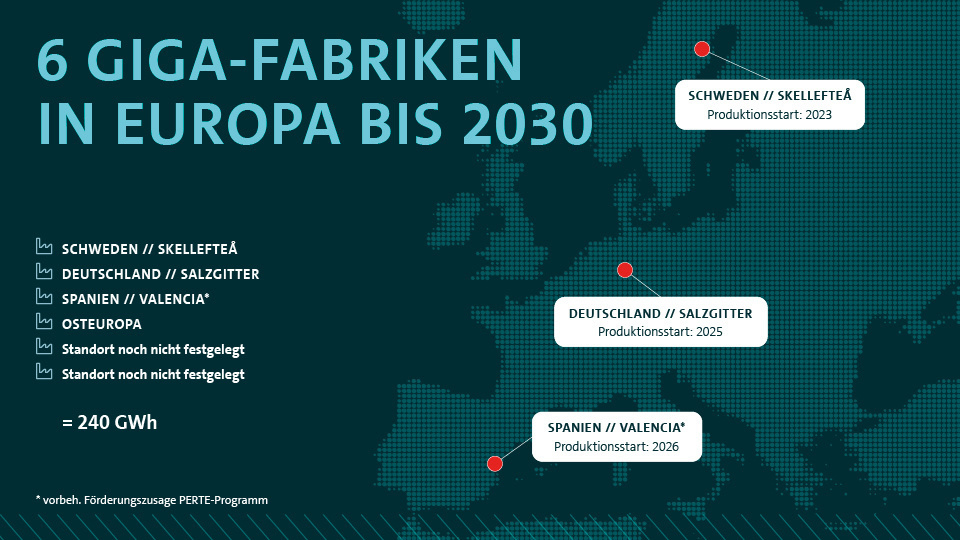

Hier soll nun eine Zellfabrik mit einer Fertigungskapazität von bis zu 40 Gigawattstunden (GWh) jährlich entstehen. Fünf weitere Zellfabriken sollen folgen, davon befindet sich eine im schwedischen Skellefteå, die dort zusammen mit dem europäischen Zellhersteller Northvolt betrieben wird. Diese soll bereits 2023 die Fertigung von Zellen aufnehmen und wird sukzessive ebenfalls an die 40-GWh-Fertigungskapazität herangeführt. Aus diesem Werk könnten ein Teil der Zellen für die 800-Volt-Premium-Elektroplattform PPE von Porsche (u. a. der e-Macan) und Audi (u. a. A6 e-tron) stammen.

Weitere Werke sind in Valencia in Spanien geplant, wo der Produktionsstart für 2026 avisiert ist. Hier dürften dann u. a. die Zellen für den MEB Eco produziert werden – die kostenoptimierte BEV-Architektur des VW Konzerns für die geplanten Einstiegsstromer, auf die der Cupra UrbanRebel oder der VW ID. Life hindeuten.

Mindestens ein weiteres Werk soll in Osteuropa errichtet werden, doch hier dürfte der Ukrainekrieg eine finale Standortauswahl noch einmal deutlich erschwert haben. Diese Fabrik könnte ab 2027 mit der Fertigung beginnen. In den beiden darauffolgenden Jahren sollen noch zwei weitere Batteriewerke errichtet werden, wobei die Standorte noch nicht festgelegt worden sind.

In Summe plant der VW-Konzern also mit sechs Gigafactories allein in Europa, die in ihrer finalen Ausbaustufe jeweils bis zu 40 GWh Zellen fertigen, in Summe also 240 GWh. Zum Vergleich: Teslas größte Gigafactory produziert Schätzungen zur Folge etwa 80 GWh pro Jahr.

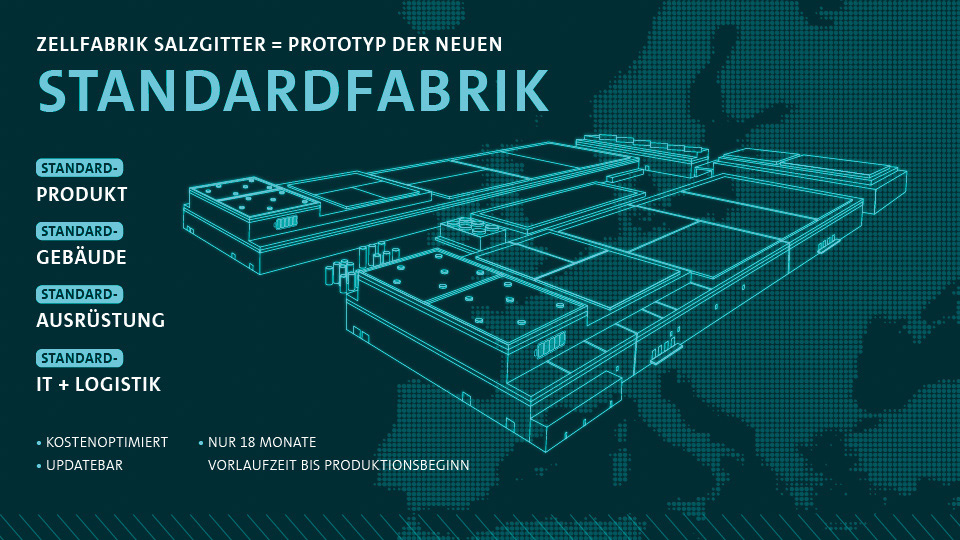

Da VW bekanntermaßen ein Meister der Standardisierung und der Plattformstrategie ist, wird dieser Ansatz auch auf die Zellfertigung übertragen. Das Werk in Salzgitter dient daher als Blaupause und soll exakt so auch an den weiteren Standorten errichtet werden. Produktionsmaschinen, Prozesse, IT-Infrastruktur, Logistik – die Werke sollen sich wie ein Ei dem anderen gleichen. Dadurch erhofft sich VW deutliche Kosteneinsparungen und ein schnelles Hochlaufen der Produktion. Im Übrigen geht auch Zellgigant CATL nicht viel anders vor und wird daher die Anlagen für das deutsche Werk aus China nach Europa importieren.

Die Aktivitäten zur Zellfertigung bündelt Volkswagen im einem neuen Unternehmen, der PowerCo SE. Diese ist nicht umsonst als europäische Aktiengesellschaft aufgestellt, sollen so doch weitere Investoren für das Projekt gewonnen werden können. Dennoch wird auf absehbare Zeit der Volkswagenkonzern der Hauptkunde von PowerCo sein, gefolgt von Kooperationspartnern, wie etwa Ford, die sich Zugang zur MEB-Plattform verschafft haben.

Einen weiteren, wichtigen Geschäftszweig sieht PowerCo in der Entwicklung und dem Verkauf von Stationärspeichern. Eine umfängliche Energiewende macht solche Speicher unabdingbar und offenbar sieht man hierin ein großes Potential. Bislang sind Stationärspeicher verglichen mit den Preisen, die für Automobil-Akkus erzielt werden, sehr teuer. Hier könnten die standardisierten Zellen zu einem Preissturz im Stationärsegment führen. Im Übrigen hat auch Konkurrent Tesla die Wichtigkeit der Stationärspeicher erkannt und schlägt bereits seit einigen Jahren in eine ähnliche Kerbe.

Im zweiten Teil des Artikels erfahren Sie mehr über die Besonderheiten der sogenannten Einheitszelle, die Auswirkungen auf die Fahrzeugentwicklung und wie es mit der PPE-Plattform von Porsche und Audi weitergehen könnte:

Fotos: Volkswagen, Cupra

Ein exklusives Interview mit PowerCo-CEO Frank Blome finden Sie in der aktuellen Ausgabe 04/2022 der Elektroautomobil.

Wie wird eine Zelle entwickelt und produziert? Das erläutern wir im EAM-Podcast!

Die aktuelle Ausgabe!

EAM 04/2024 - August/September